3月決算の法人の多くは、現在まさに法人税申告の時期を迎えています。

一定規模以上の法人については、すでに電子申告(e-Tax)が義務化されています。また国税庁は、申告書本体だけでなく添付書類も含めて電子化する「ALL e-Tax」を推進しています。

そのような中、国税庁は「大法人等の皆様!!電子申告義務化に対応できていますか?」と題するリーフレットを公表し、改めて注意喚起を行っています。

背景には、電子申告は行っているものの、法令で定められた方法による提出になっていないケースが見受けられるためです。

大法人等は電子申告が義務

電子申告義務化は2018年度税制改正により導入され、2020年4月1日以後に開始する事業年度から適用されています。

対象となるのは主に次の法人です。

・事業年度開始時点で資本金等の額が1億円を超える法人

・グループ通算制度適用法人

・相互会社

・投資法人

・特定目的会社

対象税目は法人税・地方法人税および消費税・地方消費税であり、確定申告書だけでなく、中間申告書や修正申告書なども対象となります。

「電子申告しているつもり」が問題になることも

今回の国税庁のリーフレットで特に強調されているのが、添付書類の提出方法です。

国税庁によると、義務化対象法人の中には、

・自社が義務化対象法人であることを認識していない

・財務諸表や勘定科目内訳明細書などをPDFで提出している

・一部の添付書類を紙で提出している

といったケースが見受けられるとされています。

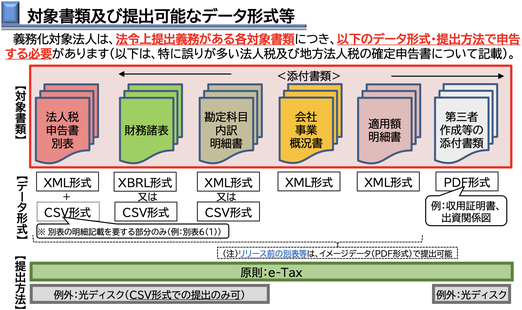

電子申告義務化の対象は申告書本体だけではありません。

法人税法上、申告書に添付すべきとされている財務諸表、勘定科目内訳明細書、適用額明細書などについても、原則として電子的に提出する必要があります。

PDFでは認められない書類がある

実務上、特に注意が必要なのはここです。

国税庁は、財務諸表や勘定科目内訳明細書など、電子データ(XML形式、XBRL形式またはCSV形式)で提出可能な添付書類については、PDF形式では提出できないことを明示しています。

つまり、

・e-Taxで申告した

・添付書類も電子的に送信した

という場合であっても、添付書類をPDFで提出していると、法令で求められている提出方法を満たしていない可能性があります。

また、会社事業概況書についても提出義務があり、PDFによる提出は認められていません。

実務上は、申告が完了して一安心と思っていたところ、後日、国税局からe-Taxによる提出状況について確認の連絡が入るケースもあります。

特に、電子データで提出すべき書類をPDFで提出していた場合などは、改めて適切な形式で提出するよう求められることがあり、結果として二度手間になってしまうこともあります。

電子申告義務化への対応は、単にe-Taxで送信すればよいというものではなく、提出方法やファイル形式まで含めて確認しておくことが重要です。

書面提出は「無効」とされる点にも注意

電子申告義務化の対象法人については、単に電子申告が推奨されているわけではありません。

国税庁は、義務化対象法人が法定申告期限までにe-Taxで申告書を提出せず、書面で提出した場合、その申告書は無効なものとして取り扱われることを明らかにしています。

その結果、申告をしていないものとして扱われ、無申告加算税の対象となる可能性があります。

また、法定申告期限までに書面で申告書を提出していたとしても、その後にe-Taxで提出したのが法定申告期限後であれば、取扱いは変わりません。

「期限までに紙で提出しておけば大丈夫」という認識は誤りであり、義務化対象法人は法定申告期限までにe-Taxによる提出を完了させる必要があります。

まとめ

電子申告義務化の開始からすでに数年が経過しました。

しかし国税庁が改めて注意喚起を行っていることからも分かるように、「電子申告をしていること」と「法令どおりに電子申告を行っていること」は必ずしも同じではありません。

特に3月決算法人の申告が集中するこの時期は、

・自社が義務化対象法人に該当するか

・添付書類を適切なデータ形式で提出しているか

・PDF提出が認められる書類かどうか

・e-Taxによる提出が期限内に完了しているか

を改めて確認しておきたいところです。

電子申告が定着した今だからこそ、「提出した」ではなく、「法令で求められている方法で適切に提出できているか」という視点で申告手続を見直してみる必要があるのではないでしょうか。