「178万円の壁」が、2026年度税制改正で一定程度見直されました。

これまで「103万円の壁」が広く知られていましたが、近年は

・106万円の壁

・130万円の壁

・150万円の壁

・178万円の壁

など、さまざまな「壁」が議論され、多くの人にとって分かりにくい制度となっています。

背景には、人手不足への対応や「働き控え」の解消があります。しかし、本当に「178万円の壁」が見直されれば、働き控えは解消するのでしょうか。

「178万円の壁」とは何か

現在、所得税には基礎控除や給与所得控除があります。

今般改正された「178万円の壁」は、

・基礎控除104万円

・給与所得控除74万円

を合計した水準(年収665万円以下の場合)です。

物価上昇や最低賃金の上昇を踏まえ、課税最低限を引き上げるべきではないか、という考え方が背景にあります。

「もっと働きたいが、税や社会保険料負担が増えるため、就業時間を抑える」という問題をどう解消するかが議論されているのです。

本当に問題なのは「税」だけなのか

もっとも、働き控えの大きな要因となっているのは、所得税だけではありません。

特に影響が大きいのが、

・106万円の壁

・130万円の壁

と呼ばれる社会保険の問題です。

106万円の壁(賃金要件)は、2025年の年金制度改正法により3年以内の撤廃が決定されましたが、勤務時間要件(週20時間以上)は残ります。

一定の条件を満たすと、勤務先の社会保険に加入する必要が生じ、健康保険料や厚生年金保険料の負担が発生します。

その結果、「少し収入が増えただけなのに、手取りが大きく減った」と感じるケースもあります。

このため、単純に所得税の課税最低限を引き上げるだけでは、働き控え問題の本質的な解決にはつながらない、という指摘もあります。

「壁」が増えすぎた日本の制度

現在の制度は、

・税金

・社会保険

・税法上の扶養認定

・配偶者・特定親族特別控除

・会社の家族手当

などが複雑に絡み合っています。

そのため、「どこまで働くのが得なのか」を個人が細かく計算しながら働き方を調整する状況が生まれています。

本来であれば、「働きたい人が自然に働ける制度」であるべきですが、現実には「壁」を意識しながら働く人も少なくありません。

「自己責任」で片づけられない問題

最近は、

・NISA

・iDeCo

・副業

・リスキリング

など、「自助努力」の重要性が強調される場面が増えています。

もちろん、金融リテラシーを身につけること自体は重要です。

しかし一方で、「もっと働きたい」「収入を増やしたい」と思っても、制度側が複雑な「壁」を作っているのであれば、個人の努力だけでは解決できない面もあります。

「自己責任」で努力を求めるのであれば、その前提として、働きやすい制度設計になっているかという視点も必要ではないでしょうか。

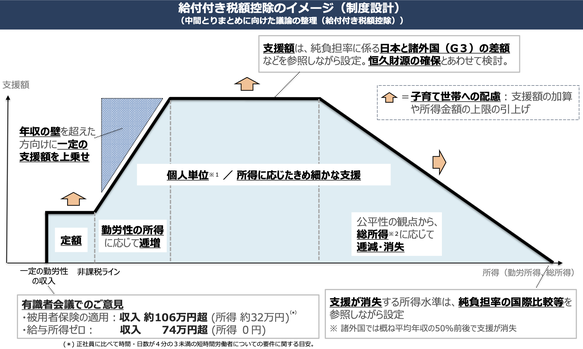

「給付付き税額控除」議論とのつながり

こうした中、政府の「社会保障国民会議」では、「給付付き税額控除」の導入議論も進められています。

給付付き税額控除とは、中低所得層に対し、税額控除だけでなく、控除しきれない分を現金給付する仕組みです。

議論では、

・働き控えの是正

・中低所得層支援

・税や社会保険料の負担

などが論点となっています。

もっとも、

・所得把握の精度

・マイナンバーとの連携

・事務負担

など、課題も少なくありません。

まとめ

「178万円の壁」議論は、単なる減税論ではありません。

背景には、

・人手不足

・働き控え

・社会保険制度

・物価上昇

といった、日本社会全体の構造問題があります。

また、本当に問題なのは、所得税だけではなく、社会保険を含めた複数の「壁」が存在していることかもしれません。

税・社会保障制度全体の見直し議論の中では、今後、就労促進の観点から、

・第3号被保険者制度の見直し

・被用者保険の適用拡大の更なる加速

なども重要な論点になるとされています。

また、税制面では、給付付き税額控除の導入議論も踏まえながら、人的控除の在り方について継続的に検討していく方向性が示されています。

単に「壁」を動かすだけではなく、「働けば働くほど不利になる」と感じにくい制度設計ができるのか。

今後の議論の行方が注目されます。