現在、非上場株式の評価方法の見直しが議論されていますが、その一方で、2025年度税制改正により創設された「防衛特別法人税」の影響を受け、相続税・贈与税における非上場株式の評価方法にも改正が行われました。

2026年4月1日以後に相続・贈与等で取得する非上場株式については、純資産価額方式による評価における法人税等相当額の控除割合が、従来の37%から38%へ引き上げられます。

一見すると小さな改正にも見えますが、事業承継や株価対策に関わる実務では、評価額に直接影響するポイントとなります。

改正の背景

今回の見直しの背景には、「防衛特別法人税」の創設があります。

2025年度税制改正では、防衛財源確保法に基づき、防衛力強化の財源を確保するための新たな税制が導入されました。これにより、法人税額に一定割合を上乗せする「防衛特別法人税」が創設され、2026年4月1日以後に開始する事業年度から適用されます。

この影響により、法人税・地方法人税・法人住民税・事業税・特別法人事業税などを含めた実効税率にも変動が生じることとなり、非上場株式の純資産価額方式における「法人税等相当額」の控除割合についても見直しが行われました。

国税庁は、2026年3月25日付で財産評価基本通達を改正し、この控除割合を37%から38%へ変更しています。

なお、国税庁の公表資料では、防衛特別法人税には基礎控除額が設けられているものの、評価実務の簡便性を考慮し、今回の38%算定にはその基礎控除額を加味していないことが明記されています。

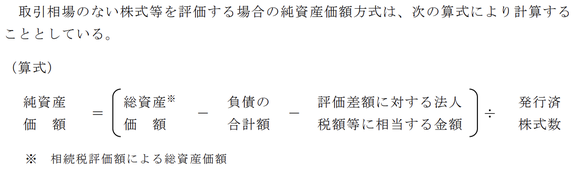

そもそも「37%控除」とは?

非上場株式を純資産価額方式で評価する場合、会社が保有する土地や有価証券などに含み益があるケースでは、その含み益に将来課税される法人税等を見込んで一定額を控除します。

例えば、

相続税評価額:1億円

帳簿価額:6,000万円

であれば、差額4,000万円が「評価差額(含み益)」となります。

この含み益に対して、従来は評価差額の37%相当額を法人税等として控除していましたが、2026年4月1日以後は38%で計算することになります。

つまり、控除できる税額が増えるため、一般的には非上場株式の評価額はわずかに下がる方向になります。

まとめ

今回の改正は、防衛特別法人税の創設に伴う実効税率の見直しを反映したものです。

改正内容自体は「37%から38%への変更」という限定的なものですが、含み益の大きい会社などでは、評価額に一定の影響が出る可能性があります。

今回の改正は、2026年4月1日以後に、相続、遺贈又は贈与により取得した「取引相場のない株式等」に適用されます。

したがって、2026年4月1日前後で贈与等を行った場合には、適用される控除割合の違いに注意が必要です。

今後は、議論されている非上場株式評価全体の見直しの動向を継続的に確認していくことが重要になるでしょう。