賃上げを後押しする政策として位置づけられてきた「賃上げ促進税制」について、見直しの方向性が示されています。

今回の改正は、単なる制度変更というよりも、これまでの政策の前提そのものを問い直す側面も含んでいるように見えます。

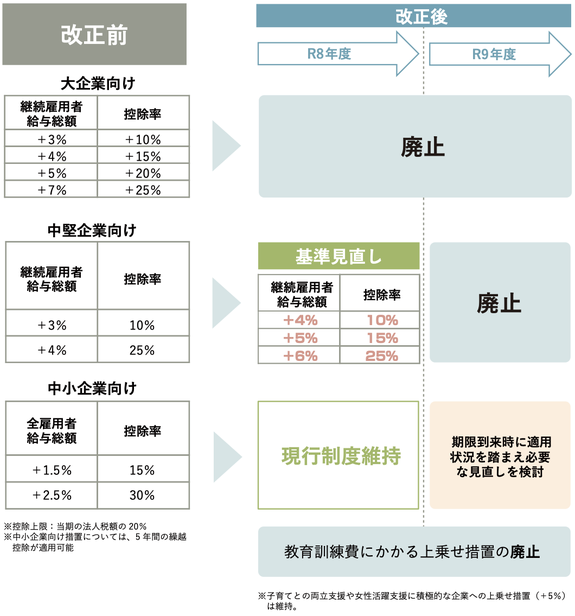

大企業向け措置は前倒しで廃止へ

まず注目されるのが、大企業向け措置です。

従来は2026年度末までとされていた適用期限について、これを待たず、2025年度末で廃止されました。

背景としては、

・足元では一定の賃上げが定着

・内部留保や現預金の積み上がり

・コーポレートガバナンス改革の進展による人的投資の要請

・税制が中小企業の人手不足を助長しかねない状況

などが挙げられています。

これらを踏まえると、大企業については「税制による後押し」から「企業自身の判断による賃上げ」へと政策の軸足が変更されたと考えられます。

中堅企業向けは要件見直しのうえ終了へ

中堅企業向けの措置についても、見直しの対象となります。

特に、物価上昇を上回る安定的な賃上げといった観点が重視されており、適切なインセンティブ機能を発揮する観点から、こちらは、要件を厳しくしたうえで適用期限をもって終了という整理が示されています。

なお、中小企業向けは適用期限までは存続し、期限到来時に適用状況を踏まえ、必要な見直しを検討するとされています。

教育訓練費の上乗せ措置も廃止

もう一つのポイントが、教育訓練費に関する上乗せ措置です。

これについても、2025年度末で廃止とされています。

背景には、「教育訓練費の増加額よりも控除額の方が大きくなるケースがある」との会計検査院による指摘があります。

この点は、制度の本来の趣旨である「人的投資の促進」との関係で、歪みが生じていた可能性を示唆しています。

結果として、税制による過度なインセンティブは見直し、より実態に即した形へと整理される流れといえるでしょう。

制度の見直しが示すもの

今回の一連の見直しを俯瞰すると、いくつかの示唆が浮かび上がります。

一つは、賃上げを税制で誘導する段階からの転換です。

特に大企業については、内部留保の蓄積やガバナンス改革の進展を前提に、「できる環境は整っている」という政策的な認識がにじみます。

もう一つは、制度設計の精度への問い直しです。

教育訓練費の事例に見られるように、インセンティブが強すぎる場合には、本来の行動変容ではなく「制度対応」にとどまってしまうリスクもあります。

今後の論点

もっとも、こうした見直しには慎重に見るべき側面もあります。

例えば、

・中小企業の人手不足は依然として深刻

・賃上げ原資の確保が難しい企業も多い

といった現実です。

税制の後押しが弱まることで、企業規模間の対応力の差が拡大する可能性も考えられます。

まとめ

賃上げ促進税制の見直しは、制度の縮小やインセンティブの再設計にとどまらず、

・誰が賃上げを担うのか

・税制はどこまで関与すべきか

といった、より本質的な問いを含んでいるように見えます。

今後は、「税制による誘導」から「企業の自走」へと移行する中で、

その過程で生じ得る課題にどのように向き合っていくのかが、一つの重要な論点となっていきそうです。