先日のブログ「非上場株の相続税評価は見直しへ」で触れた動きについて、その後の進展がありました。

4月20日、国税庁は「取引相場のない株式の評価に関する有識者会議」の第1回会合を開催し、いよいよ制度見直しに向けた具体的な検討がスタートしました。

国税庁は、相続税法の「時価主義」を前提に非上場株式の評価制度の在り方を見直すというテーマで検討を開始しています。

背景にあるのは「評価のゆがみ」

非上場株式の評価については、従来から様々な課題が指摘されてきました。今回の見直しを後押しした背景には、会計検査院による指摘があります。

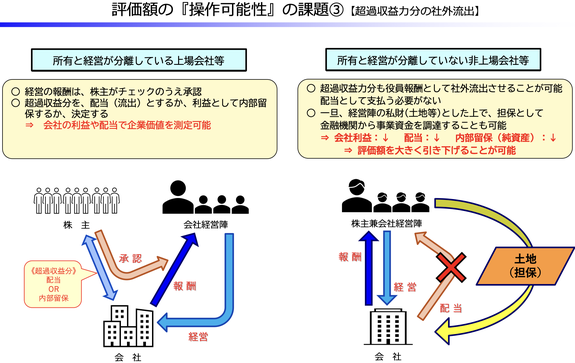

・ 評価方式間で大きな乖離がある

・特に類似業種比準方式は相対的に低く算定されやすい

・会社規模区分などにより評価結果が左右される余地がある

・配当還元方式の前提も現実の金利水準と乖離している可能性

こうした問題を踏まえ、「より適切な評価制度の在り方を検討する必要がある」とされていました。

通達改正という「静かな増税」

ここで重要なのは、この見直しが法律改正ではなく通達改正で行われる点にあり、しかも実務への影響は小さくありません。

非上場株式の評価は「財産評価基本通達」によって定められており、この通達が変更されるだけで、実質的には、相続税や贈与税の負担が増加する可能性があります。

今回の有識者会議の意味

今回の有識者会議は、こうした背景のもとで

・現行評価方法の問題点整理

・見直しの方向性の検討

を進める位置づけと考えられます。

過去の議論では、

・類似業種比準方式の見直し

・配当還元方式の妥当性

・評価体系全体の再構築

といった論点が挙げられており、適用区分や評価方式の選択の在り方そのものが論点となる可能性もあります。

実務への影響は小さくない

仮に評価方法が見直されれば、

・自社株評価額が上昇する可能性

・事業承継対策の再検討

・生前贈与のタイミングの見直し

といった影響が広がることが想定されます。

特に、中小企業オーナーにとっては「いつ株式移転を行うか」という判断に直結し、単なる評価方法の問題にとどまらず、事業承継の意思決定にも影響を与えるテーマといえそうです。

まとめ

非上場株式の評価見直しは、

・長年の制度的課題

・会計検査院の指摘

を背景に、いよいよ本格的な検討段階に入りました。

非上場株評価はあくまで「時価評価」であるという原点に立ち返ると、現行制度は簡便である一方、一定の歪みを内包しています。

見直しが進めば、適正化が図られる反面、制度の複雑化につながる可能性もあります。

現時点では結論は出ていませんが、

・評価の公平性

・経済実態との整合性

といった論点が解消される方向に進むのであれば、結果として課税水準が変わる可能性があります。

今後の議論の動向を注視しつつ、実務としては「変更される可能性を前提に備える」という視点も必要になりそうです。