国税の納付手続は、ここ数年で大きく変わっています。

その中でも実務に影響が出やすいのが、「プレプリント納付書(あらかじめ金額等が印字された納付書)」の送付見直しです。

特に予定(中間)申告にかかる納付書の取扱いについて、国税庁は注意喚起しています。

納税者によって、消費税の中間申告書兼納付書は届く一方で、法⼈税の予定申告分納付書は届かない場合がありますので、特に法⼈税予定申告分の納付忘れに注意が必要としています。

予定(中間)申告とは

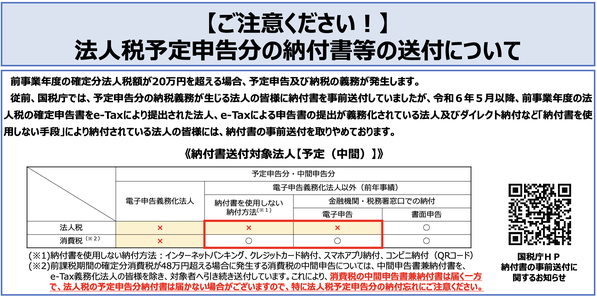

法人税については、前事業年度の確定分法⼈税額が20万円を超える場合に予定申告及び納税の義務が発生します。

消費税は、前課税期間の確定分消費税が48万円を超える場合に中間申告及び納税の義務が発生します。

従来、法人税の予定申告分の納税義務が生じる法⼈には納付書が事前送付されていましたが、2024年5⽉以降、e-Taxを利用しているなど一定の法人には納付書の事前送付が取り止められていますので注意が必要です。

この見直しにより、現在(2026年時点)では、すでにその前提での実務対応が求められています。

納付書は「届くもの」ではなくなりつつある

国税庁は、キャッシュレス納付の普及や行政コストの抑制の観点から、納付書の事前送付を段階的に見直しています。

以下のようなケースでは、原則として納付書は送付されません。

・e-Taxによる申告が義務化されている法人

・e-Taxで申告している法人

・e-Taxで「予定納税額の通知書」の通知を希望した個人

・納付書を使⽤しない納付方法(ダイレクト納付やネットバンキング等)を利用している法人・個人

これは一時的な措置ではなく、「あらゆる税務手続を税務署に行かずに完結させる」という流れの中で制度として定着している点に注意が必要です。

法人税と消費税で扱いが異なる点に注意

電子申告義務化法人以外の法人は、消費税の中間申告書兼納付書は送付されていますが、法人税の予定申告分納付書は、次の法人には送付されていません。

・e-Taxで申告している法人

・納付書を使⽤しない納付方法(ダイレクト納付やネットバンキング等)を利用している法人

上記のケースが、冒頭で触れた国税庁の注意喚起のポイントです。

税目や納税者によって取扱いが異なることが、分かりにくさの一因となっています。

なお、電子申告義務化法人は、法人税・消費税いずれについても、納付書は送付されません。完全に「紙が来ない前提」に切り替わっています。

実務上のリスクは「納付漏れ」

従来は、「納付書が届いたら支払う」という流れで管理できていましたが、現在はそうではありません。

特に、法人税の予定申告については、意識的に管理していないと見落とす可能性があります。

なお、消費税の中間申告についても、今後送付取りやめが検討されています。

このため、現状は「消費税の納付書は届くのに、法人税は届かない」という状況が実際に起こり得ます。

対応のポイントは2つ

① e-Taxのメッセージボックスの確認

e-Taxで申告している場合、メッセージボックスに「法⼈税予定申告のお知らせ」等が格納されます。

つまり、「送られてこない」のではなく「確認する場所が変わった」という理解が必要です。

② メール通知の設定

e-Taxにメールアドレスを登録しておけば、メッセージ格納時に通知され、見落とし防止につながるというメリットがあります。

まとめ

電子申告が義務化されている法人や、e-Taxにより申告書を提出している法人、またダイレクト納付など納付書を使用しない方法を利用している法人については、法人税予定申告分の納付書は送付されません。

ただし、前事業年度の確定分法人税額が20万円を超える場合には予定申告及び納税の義務が発生するため、納付漏れに注意が必要です。

前事業年度の法人税確定申告をe-Taxで行っている場合、予定申告に必要な情報は、法定申告期限月の上旬にe-Taxのメッセージボックスに格納されますので、適宜確認が必要です。

一方で、消費税の中間申告書兼納付書については、電子申告義務化法人を除き、当面の間は送付が継続されています。

このため、消費税は届く一方で法人税は届かないケースがあり、法人税予定申告分の納付漏れには特に注意が必要です。