2026年4月9日、健康保険法などの改正案が国会で審議入りしました。

今回の見直しで注目されるのが、後期高齢者医療制度において金融所得を反映させる仕組みの導入です。

株式の配当や売却益などの「金融所得」を、保険料の算定や医療費の窓口負担割合に組み込もうというものです。

なぜ「金融所得」が対象になるのか

少子高齢化と医療技術の進歩により、2023年度の国民医療費は過去最高の48兆円超となり、そのうち75歳以上の後期高齢者が約4割を占めています。

今回の見直しの背景には、「全世代型社会保障」という考え方があります。

すなわち、年齢ではなく負担能力に応じた公平な負担を求めるというものです。

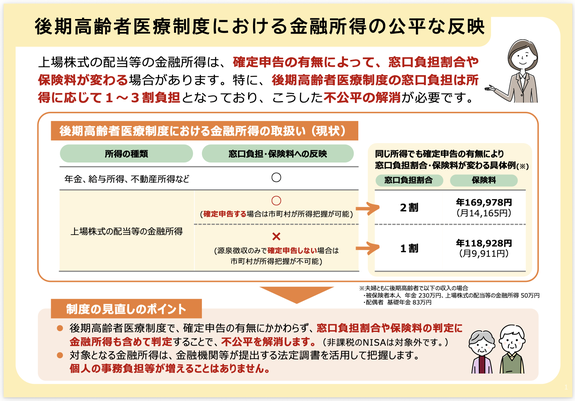

現行制度では、

・給与や年金などの所得 → 保険料や負担割合に反映

・金融所得(特定口座・申告不要) → 原則として反映されない

このため、同程度の資産規模でも、

・確定申告をする人 → 負担に反映

・申告不要制度を利用する人 → 反映されない

といった差が生じ、不公平との指摘がありました。

今回の改正は、この不均衡の是正を目的としています。

仕組みはどう変わるのか

見直しのポイントは、これまで把握されてこなかった金融所得を把握する仕組みの導入です。

具体的には、

・金融機関が配当等の情報(法定調書)を提出

・行政がその情報をもとに所得を把握

・申告がなくても保険料等に反映

という仕組みです。

これにより、

「申告しなければ見えない所得」から「自動的に把握される所得」へ

制度が転換していくことになります。

影響は75歳以上にとどまるのか

現時点では対象は後期高齢者(75歳以上)です。

ただし議論の流れとしては、

・65歳以上への拡大

・国民健康保険への適用

といった方向性も検討対象となる可能性があります。

今回の改正は「入口」に過ぎず、将来的には対象が広がる可能性も否定できません。

「自助」と「負担」の交錯

ここで一つの論点が浮かび上がります。

現在、日本では

・公的年金だけでは老後生活は不十分

・資産形成による自助努力が必要

という認識は広く共有されています。

そのため、

・現役時代に資産を形成し

・老後に取り崩して生活費に充てる

という行動は自然な選択といえます。

しかし今回の見直しは、その取り崩しから生じる金融所得にも社会保険上の負担を求めるものです。

ここには、

・自助努力の促進

・その成果への負担強化

という緊張関係も見て取れます。

富裕層だけの問題ではない

金融所得というと富裕層の問題と捉えられがちですが、

・退職後の資産運用

・NISAや投資信託の取り崩し

・配当収入の活用

など、幅広い層に関わるテーマとなっています。

特に75歳以上では、必ずしも高所得者ではなく、資産を取り崩しながら生活している層も少なくありません。

その意味で、今回の見直しは幅広い層に影響が及ぶ可能性があります。

なお、今回の見直しの対象となる金融所得には、NISAは含まれない予定です。

今後の見通しと留意点

制度の実施には、

・システム整備

・金融機関と自治体の連携

・国民への周知

といった課題があり、適用までは4〜5年程度を要すると見込まれます。

施行も段階的となる可能性が高く、影響の広がりについては今後の議論を見ていく必要があります。

おわりに

今回の見直しは「公平性」の観点では一定の合理性を持つ一方で、

・自助努力との関係

・高齢者の実態との乖離

・制度全体としての納得感

といった点には、なお検討の余地が残されているようにも感じられます。

つまり、「負担の公平」か、それとも「二重の負担」かという問題です。

社会保障制度の持続性という観点からは、制度全般における応能負担のあり方について議論が広がっていくことが望まれます。

今後の制度設計の行方を踏まえつつ、「どのように資産を持ち、取り崩していくのか」を改めて考える必要がありそうです。