2023年10月に導入されたインボイス制度では、免税事業者から課税事業者へ移行する際の負担軽減措置として「2割特例」が設けられてきました。

この特例は、売上にかかる消費税額のうち2割を納税額とする簡便な仕組みであり、事務負担と納税負担の双方を軽減する役割を果たしてきました。

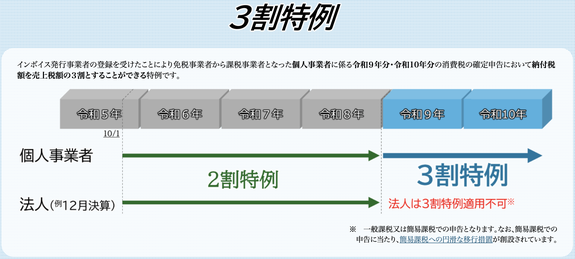

そして今回、2026年3月31日に成立した税制改正により、この経過措置は単純に終了するのではなく、内容を見直した上で「3割特例」として延長されることになりました。

「2割特例」から「3割特例」へ

改正のポイントは次のとおりです。

2割特例

2026年9月30日までの日の属する課税期間(個人事業者の場合は2026年分)で適用終了

3割特例

個人事業者に限り、2年間(2027年分~2028年分)適用可能

つまり、「特例がなくなる」のではなく、負担を段階的に引き上げる形で継続されるという整理になります。

個人事業者Aさんのケースで比較

前提:サービス業=みなし仕入率50%

売上:600万円

売上消費税:60万円

① 2割特例(現行)

納税額:60万円 × 20% = 12万円

② 3割特例(改正後)

納税額:60万円 × 30% = 18万円

③ 簡易課税

納税額:60万円 × 50% = 30万円

④ 原則課税(参考)

納税額:60万円 − 20万円 = 40万円

見えてくる実態

この比較から分かるのは、

12万円 → 18万円 →(その後は制度選択により)30万円または40万円

というように、負担が段階的に引き上がる構造になっている点です。

したがって、「急激な負担増」は一定程度緩和されますが、「いずれ通常課税に近づく流れ」は変わらないと見ておくのが、現実的といえます。

それでも残る課題

・資金管理の重要性

2割→3割でも、納税額は1.5倍になり、これは利益水準によっては無視できない影響です。

また、実際に資金が残っているとは限りません。むしろ、特例に慣れているほど資金ショックは大きくなりがちです。

・その先の「崖」

3割特例はあくまで2年間の時限措置です。

その後は原則課税または簡易課税に移行する前提になります。

対応の方向性

今回の改正で見落とされがちなのは、問題は「2割→3割」ではなく、本当に考えるべきは「3割の次」という点です。

したがって、対応としては次の視点が現実的です。

・価格設定の見直し(消費税負担の織込み)

・納税資金の計画的な確保

・簡易課税の有利不利の検討

特に、「どの段階でどの制度を選択するか」が、今後の重要な意思決定になります。

例えば、卸売業や小売業の方などは、簡易課税制度を適用した方が高いみなし仕入率が適用される可能性があります(卸売業:90%、小売業:80%)ので、消費税の納付税額は少なくなると考えられます。

また、多額の設備投資などがあり、仕入れの消費税額が売上げの消費税額を上回る場合、一般課税で申告すれば還付を受けられますが、3割特例や簡易課税を適用するとみなし計算により実額控除を行わないため還付は受けられませんので、それらを踏まえた判断が必要です。

まとめ

・2割特例は終了するが、「3割特例」として段階的に延長

・納税額は徐々に増加(2割→3割→通常)

・3割特例はあくまで一時的措置(約2年間)

・本質は「通常課税への移行にどう備えるか」

インボイス制度は、単なる税制対応にとどまらず、価格や取引構造そのものを見直す契機ともいえます。

制度は延長されますが、その先にある「本来の負担水準」を見据えた準備が、より重要になっていきます。