不動産の相続登記の義務化から2年が経過し、2026年4月1日からは、不動産の所有者に対して住所や氏名の変更登記が義務化されます。

これにより、引越しなどで住所が変更となった場合には、原則として2年以内に変更登記の申請を行わなければならなくなります。

一連の改正の背景には、いわゆる「所有者不明土地問題」があります。

相続や転居をきっかけに登記が放置され、所有者の所在が分からなくなるケースが社会問題化しているためです。

なお、正当な理由なく登記を怠った場合には、5万円以下の過料が科される可能性があるため注意が必要です。

手続負担を軽減する「スマート変更登記」

こうした義務化に対応するため、「スマート変更登記」という仕組みも用意されています。

これは、一度手続を行えば、その後の住所等の変更については法務局が職権で登記を行うというものです。

つまり、転居のたびにご自身で登記申請を行わなくても、義務違反に問われるリスクを回避することができます。

今後は、単なる「義務対応」としてではなく、こうした仕組みも含めた実務的な対応が求められることになるでしょう。

見落とされがちな税務論点

ここからは少し視点を変えて、税務上の論点です。

消費税の課税事業者が「たまたま」土地を譲渡した場合、注意すべき制度があります。

それが「課税売上割合に準ずる割合」です。

ご承知のとおり、土地の譲渡は消費税法上「非課税取引」とされています。

しかし、その譲渡対価は「課税売上割合」の計算上は分母に含まれるため、結果として課税売上割合が大きく低下することがあります。簡易課税を選択している場合には、この論点は生じません。

一方で、土地の譲渡に伴う課税仕入れは一般的に少額です。

そのため、通常の課税売上割合を用いて仕入税額控除を計算すると、実態以上に控除額が制限されてしまうケースが生じます。

「課税売上割合に準ずる割合」という調整措置

こうした不合理を是正するために設けられているのが、「課税売上割合に準ずる割合」です。

一定の要件を満たす場合には、次のいずれか低い割合を用いることについて、税務署長の承認を受けることができます。

・過去3年間の通算課税売上割合

・前課税期間の課税売上割合

適用できるケースのポイント

この制度は、あくまで「たまたま土地の譲渡があった場合」に限定されます。

具体的には、次のような要件が求められます。

・土地譲渡が単発であること

・土地譲渡がなかったと仮定した場合、事業実態に変動がないと認められること

・過去3年間における課税売上割合の変動幅が5%以内であること

つまり、本業の内容に変化がないにもかかわらず、一時的な土地売却によって数値が歪む場合に限り認められる制度といえます。

有価証券の譲渡は対象外

有価証券の譲渡も消費税法上は「非課税取引」ですが、課税売上割合の計算においては、譲渡対価の5%相当額のみを分母に算入する取扱いが設けられています。

このように法令上の調整がされているため、土地の譲渡とは同列には扱われず、「課税売上割合に準ずる割合」の承認を受けることはできません。

手続と実務上の留意点

この制度を適用するためには、以下の点に注意が必要です。

・事前承認が必要

「消費税課税売上割合に準ずる割合の適用承認申請書」を提出し、税務署長の承認を受ける必要があります。

・申請期限に注意

原則として、適用を受けようとする課税期間の末日までに申請が必要です。

ただし、その後1か月以内に承認があれば、当該課税期間に遡って適用されます。

・翌期は不適用届出が必要

あくまで一時的な措置であるため、適用した翌課税期間には「不適用届出書」の提出が必要です。

・計算方法による適用制限

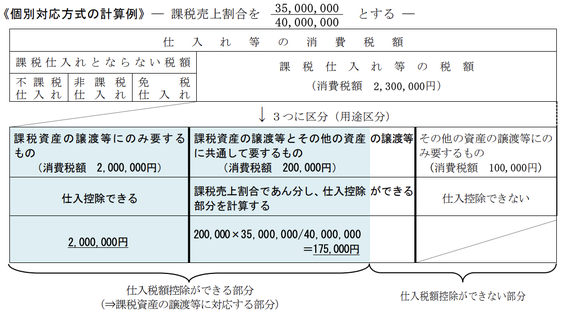

個別対応方式を採用していることが前提となるため、計算方法によっては、この制度自体が使えない点に留意が必要です。

なお、一括比例配分方式を選択している場合には、原則として2年間継続適用した後でなければ個別対応方式へ変更することはできません。

そのため、一括比例配分方式へ変更した翌課税期間においては、本制度を適用できないことになります。

まとめ

・2026年4月から住所等変更登記が義務化

・放置すると過料のリスクあり

・「スマート変更登記」により手続負担は軽減可能

・土地譲渡がある場合、消費税の課税売上割合に注意

・必要に応じて「課税売上割合に準ずる割合」の検討を

制度改正への対応はもちろん重要ですが、その影響がどこまで波及するのかを見極めることも、実務においては同じくらい重要です。

とりわけ今回のように「たまたま土地を売却した」というケースでは、思わぬ形で消費税計算に影響が及ぶことがあります。

不動産に関する取引がある場合には、登記だけでなく税務面も含めて、早めに整理しておくことが重要といえるでしょう。