海外子会社との取引に適用される移転価格税制は、かつては多国籍大企業を対象とした制度という印象が強いものでした。しかし近年、その状況は大きく変わりつつあります。

海外進出する中堅・中小企業の増加や、国税当局による国際課税分野の調査強化を背景に、移転価格税制は中小企業にとっても無視できない税務リスクとなっています。

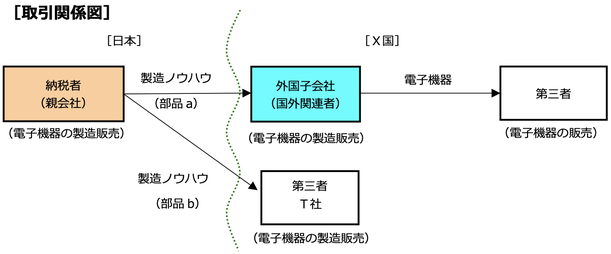

移転価格税制の概要

移転価格税制とは、親会社と海外子会社などの国外関連者との間で行われる取引(国外関連取引)について、その価格が第三者同士で行う通常の取引価格、いわゆる「独立企業間価格」と比べて適正かどうかを検証する制度です。

国外関連者とは、法人との間に、50%以上の株式等の保有関係(親子関係、兄弟関係等)や、実質的な支配関係(役員関係、取引依存関係、資金関係など)といった特殊の関係を有する外国法人をいいます。

独立企業間価格の検証にあたっては、実務上、営業利益率などの利益水準指標を用い、同業他社と比較して判断されるケースが多くみられます。取引価格が独立企業間価格から乖離しており、その結果として日本法人の利益が過少となっていると判断されれば、税務当局はその価格を修正し、所得を再計算することが認められています。

対象となる取引は幅広い

移転価格税制の対象は製品の売買に限りません。特許や商標などの無形資産取引、業務委託や技術支援などの役務提供取引、金銭貸借に係る利息や保証料など、国外関連者間で行われる幅広い取引が対象となります。企業側が意識していなくても、日常的なグループ内取引が検討対象になる点には注意が必要です。

税務調査で重視されるポイント

近年の税務調査において特に重視されているのが「価格設定の根拠」です。中小企業では、「以前から同じ価格で取引している」「グループ内の話だから特に根拠はない」といったケースも少なくありません。しかし税務調査では、なぜその価格(利益率)になるのか、どのような検討を行ったのかという説明が求められます。その合理性を説明できない場合、否認に至る事例も増えています。

ローカルファイルの重要性

この背景には、OECDが主導するBEPS(税源浸食と利益移転)プロジェクトがあります。BEPS行動計画13では、多国籍企業グループに対し、マスターファイル、ローカルファイル、国別報告書の整備が国際標準とされました。

日本でも2016年度税制改正により制度化され、このうちローカルファイルについては、一定規模以上の国外関連取引を行う企業に対し、独立企業間価格を算定するための詳細な情報をまとめた文書の作成義務が課されています。

具体的には、取引内容の詳細、各社が果たす機能や負担するリスク、採用した移転価格算定方法とその根拠などを記載します。

形式上の義務対象外であっても、税務調査の場面では実質的にローカルファイルに相当する資料の提出を求められるケースが少なくありません。

中小企業が直面する実務上の課題

実務上の難しさは、単に資料を作成すれば足りるという点ではありません。契約書の内容と実際の取引実態が一致していない、機能やリスクの所在が曖昧である、価格を定期的に見直していないといった問題があると、形式的な文書はかえってリスクを高めることにもなります。

重要なのは、取引の実態を整理し、誰がどの機能を担い、どのリスクを負っているのかを明確にしたうえで、価格決定プロセスを説明できる状態にしておくことです。

「規模が小さいから安心」は通用しない

移転価格調査は近年、税務署所管の中堅・中小企業にも本格的に適用が及びつつあります。海外子会社や関連会社との取引がある企業にとって、規模の小さいことを理由に安心することはできません。

例えば、海外子会社の営業利益率が同業他社と比べて高い場合、日本法人側に利益が十分残っていないとして、税務署から移転価格の妥当性について指摘を受ける可能性もあります。一度の否認が経営に与える影響は、中小企業ほど深刻になりがちです。

最後に

移転価格税制はもはや「大企業だけの話」ではありません。国外関連取引がある企業にとって、取引価格の根拠を整理し、説明可能な状態を整えておくことは、将来の税務リスクへの備えとして不可欠なテーマとなっています。

国際取引が日常化する時代において、移転価格への理解と早期対応が、企業経営の安定を支える重要な要素になりつつあるといえるでしょう。

実務上は、税務調査が始まってから対応するのではなく、平時から価格設定の考え方を整理しておくことが重要です。