12月16日、国税庁から2024年分(2024年中に死亡した方に係る)相続税申告事績の概要が公表されました。

2023年分と比較した統計データから、相続税を取り巻く実務・申告状況の「いま」が見えてきます。

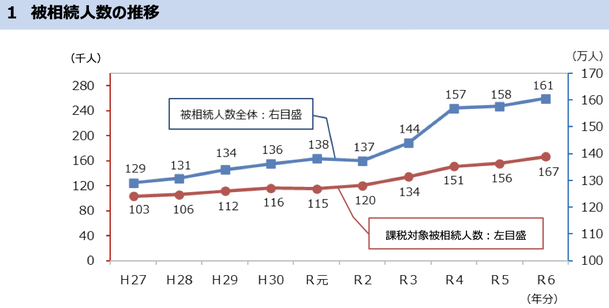

申告事績の概要

2024年分における被相続人数(死亡者数。「人口動態統計」(厚生労働省)のデータに基づく)は160万5,378人(前年対比101.9%)でした。

そのうち、相続税の申告書が提出された被相続人数は16万6,730人(同107.1%)、

課税価格の総額は23兆3,846億円(同108.1%)、

申告税額の総額は3兆2,446億円(同108.0%)となっています。

いずれも、基礎控除額の引下げが行われた2015年分以降で過去最高となりました。

なお、「課税価格」とは、相続財産価額に相続時精算課税適用財産価額を加え、被相続人の債務・葬式費用を控除し、さらに相続開始前3年以内に被相続人から相続人等へ行われた生前贈与財産価額を加算したものを指します。

増加の背景として考えられる要因

このような増加の背景としては、主に次の点が考えられます。

・相続税の基礎控除額引下げ後の影響が引き続き表れていること

・高齢化の進行に伴い、死亡者数そのものが増加していること

単純に「遺産額が大きくなった」というだけではなく、申告件数や課税対象者の裾野が広がっていることが寄与していると考えられます。

1人当たりの課税価格・税額

被相続人1人当たりの課税価格は約1億4,025万円、相続税額は1,946万円となっています。

なお、申告書が提出された被相続人数や課税価格はいずれも、相続税額のある申告書に係る計数です。

また、相続財産の金額構成比の推移を見ると、

・現金・預貯金:34.9%

・土地:30.2%

・有価証券:17.8%

の順となっています。

現金・預貯金および有価証券が増加傾向にある一方で、土地は減少傾向にあり、相続財産の構成にも変化が見られます。

e-Tax利用とデジタル化の進展

資料では、相続税申告におけるe-Taxの利用が着実に拡大していることも示されています。

2024年度では、目標値の48%を上回る相続税申告のおよそ50.3%がe-Taxにより行われました。

国税庁は「あらゆる手続が税務署に行かずに完結する社会」を目指し、税務行政のデジタル化を推進しており、2026年度のe-Tax利用率目標は72%とされています。

この動きは、相続税申告における手続きの利便性向上につながると考えられます。

まとめ

・相続税の申告件数・課税額は、2024年分で前年より増加傾向

・課税価格・税額の水準も高く、相続税の対象が広がっていることがうかがえる

・e-Tax利用が進み、申告手続きのデジタル化は今後も加速する見通し

相続税は、もはや「一部の高額資産者だけの問題」ではありません。

基礎控除額引下げ以降、近年の不動産価格や株価の上昇といったインフレ傾向もあり、相続税はより身近な問題となっています。また、死亡者数は少子高齢化の進行により今後も増加傾向が続き、2040年頃にピークを迎えると推計されています。

相続税の実態や申告動向を正確に把握することは、今後の相続・贈与対策を考えるうえで、一つの判断材料になるはずです。