国税庁が12月2日に公表した2024事務年度(2025年6月までの1年間)の法人税・消費税の追徴税額は3,407億円と、直近10年で最高値を更新しました。源泉所得税の追徴税額も404億円と、直近10年で2番目の高水準となっています。

いずれも調査件数は減少しているにもかかわらず追徴額は増加しており、AIによる調査対象の絞り込みが、一定の成果につながっている可能性がうかがえます。

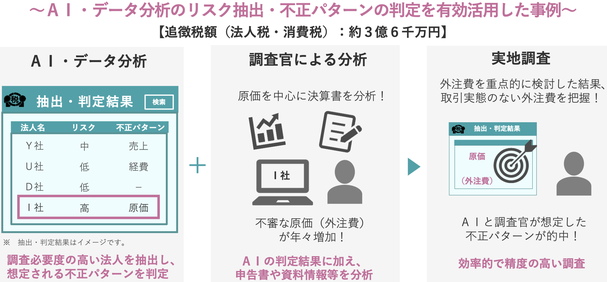

AIによる対象法人の抽出が本格化

国税庁の資料によると、AI予測モデルで調査必要度の高い法人を抽出し、その分析結果に加えて申告書や各種資料の内容を踏まえた上で、調査官が最終判断を行う仕組みが整備されています。従来の「勘と経験」だけに頼らず、データに基づく合理的かつ網羅的なスクリーニングが進んでいます。

新聞報道では、2024事務年度は全国約339万法人のうち、AI分析で149万法人を抽出。その後の職員による選別を経て、最終的に 約5万3千件 が調査対象となりました。

さらに、2024事務年度からは「売上」「経費」「原価」の不正パターンを職員に提示するシステムも導入され、AIが示す「不自然なポイント」を調査官が迅速に把握できるようになっています。

税務調査の“質”はどう変わるのか

税務調査は明らかに次の段階へ移行しつつあります。

・“調査件数をこなす” 時代から

・“不正の可能性が高い法人を見抜く” 時代へ

AI活用はまだ初期段階ですが、国税庁資料を見る限り、分析精度や対象範囲は今後さらに拡大すると考えられます。

企業が今から取るべき税務調査対策

売上・原価・外注費は、今後もAIの主要分析項目となることが確実です。

AIが数字の不自然さを高速で検知する時代において、企業(特に中小法人)が日頃から意識しておきたいポイントは次のとおりです。

・決算書・会計資料の整理と証憑の保管徹底

契約書・請求書・納品書など原始資料を確実に残す。

・売上・費用の変動に説明可能な根拠を用意

前年からの大きな変動には理由を文書で残しておく。

・「なぜその数字になったのか」を説明できる体制整備

数字の透明性がこれまで以上に問われる。

・税務リスクの把握と問い合わせへの早期対応

税務署からの照会に備え、日頃から専門家と相談しやすい体制を確保。

まとめ

国税庁によるAI活用は、税務調査の効率化と精度向上を通じて、脱税や過少申告の抑制に確実に寄与しつつあります。その結果、これまで「見逃されやすかった」小規模法人や中小企業も追徴対象となるケースが今後増えていくと考えられます。

追徴税額が過去最多となった背景には、

・AIによる調査精度の向上

・調査官の重点確認体制の強化

という構造的な変化があります。

税務調査が “よりピンポイントで当たる時代” に入った今こそ、日頃の証憑整理や決算の透明性の確保がこれまで以上に重要です。