相続税と不動産をめぐる議論が再び注目を集めています。日本経済新聞(2025年11月13日付)によれば、政府の税制調査会は同日の専門家会合で、不動産を活用した節税スキームについて議論を行ったとされています。

一方、国税庁が公表した資料では、実際に問題となっている具体的な事例が示されています。近年は相続税対策をうたった不動産投資が広がるなか、その評価方法をめぐり「適正さ」や「予見可能性」が問われるケースが増えており、国として何らかの対応を検討せざるを得ない状況にあるようです。

国税庁が示した代表的な事例

今回、国税庁が示した代表的な事例は大きく二つです。

1. 賃貸マンション一棟の「丸ごと購入」による節税

2019年8月に21億円で購入した一棟の賃貸マンションについて、2022年5月の相続時の評価額が4.2億円にとどまったというケースです。市場価格(購入価格)と評価額の差が非常に大きく、相続直前に高額物件を取得することで評価額を圧縮できてしまう点が問題視されています。

2. 商業ビル等の「小口化商品」を使った節税

信託などの仕組みで不動産を小口化し、多数の投資家が持ち分を保有する商品です。近年、不動産会社や金融機関が販売している事例が増えていますが、評価額が市場価格に比べて極端に低くなる例が指摘されています。特に不動産小口化商品の贈与を利用したケースでは、市場価格と評価額の乖離が5倍を超える場合も確認されており、税負担の公平性が問題になっています。

なぜ評価額に差が出るのか

不動産の市場価格と相続税評価額は算定の考え方が異なります。市場では収益性(賃料収入や稼働率など)によって価値が判断されるため、賃貸割合が高いほど価格は高くなりがちです。

一方、評価通達では借家人の支配権による利用制約等を考慮するため、賃貸割合が高いほど評価額は下がる特徴があります。この構造的な違いにより、

相続開始前の駆け込み取得では乖離が中央値で3倍超、不動産小口化商品の贈与事例では5倍超の乖離が散見されます。

評価通達6項と「予見可能性」の問題

国税庁は不適切なスキームに対して、従来から評価通達6項(総則6項)に基づき個別に課税処分を行ってきました(「この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する」)。

しかし個別判断が続くと納税者の事前の予見可能性が損なわれるという批判があります。実際、総則6項をめぐる訴訟も増えており、制度としての分かりやすさが求められる状況です。2022年の最高裁判決を受けて国税庁は区分所有マンションの評価見直し(マンション通達)を行いましたが、一棟所有の賃貸用不動産や不動産小口化商品では依然として評価の歪みが残っています。これが今回の議論の焦点です。

「節税」の影に潜むリスク

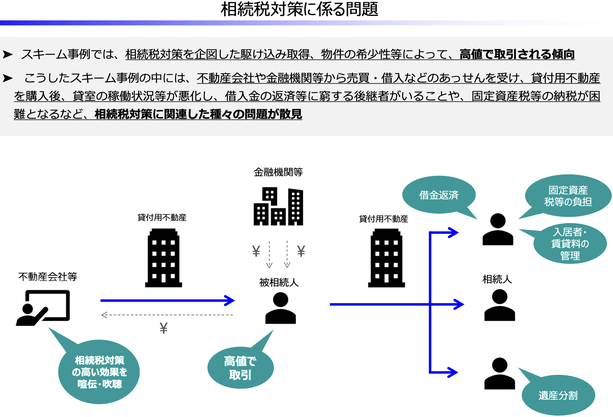

節税効果ばかりが強調されるスキームには、相続税対策を企図した駆け込み取得や物件の希少性等によって、⾼値で取引される傾向があるとされ、実務上のリスクもあります。国税庁の説明資料では、節税効果だけを目的に購入した結果、かえって深刻な問題に直面する例も示されています。

・高値で物件を購入したものの、購入後に稼働率が低下する

・借入金の返済に窮する

・固定資産税等の納税資金が不足する

・後継者が管理負担を押し付けられる

相続税対策は家族の将来を守る手段であるべきですが、節税偏重のアプローチは生活や資産管理上のリスクを招く可能性がある点に注意が必要です。

今後の見通し

現時点で具体的な制度改正の方向性は示されていませんが、次のようなテーマが議論される可能性は高いでしょう。

・評価方法の明確化

・一棟マンションや小口化商品の評価見直し

・総則6項の運用の透明化

相続税と不動産は制度改正の影響が大きく、実務や納税者に直接影響します。今後の議論の行方を丁寧に追いながら、偏った情報に振り回されない姿勢がより大切になってきます。