会計検査院は10月20日、国税庁に対する検査結果を公表し、ストック・オプション(自社株購入権)に係る利益について、2021年と2022年の2年間で150人が得た約60億円が適正に課税されていない可能性があると指摘しました。

今回はこの報告内容を踏まえ、ストック・オプションの課税制度と今回の問題の背景、そして今後の実務への影響について整理してみます。

ストック・オプションとは

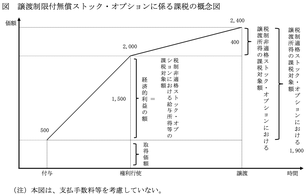

ストック・オプションとは、会社が役員や従業員に対して、自社株をあらかじめ定められた価格で取得できる権利を与える制度です。株価上昇によって利益を得られる仕組みで、企業にとっては人材のモチベーションを高める報酬手段であり、特にスタートアップ企業を中心に広く導入されています。

「税制適格」と「税制非適格」の違い

ストック・オプションには、大きく分けて次の2種類があります。

・税制適格ストック・オプション:一定の要件(年間の権利行使限度額・権利行使期間など)を満たす場合、権利行使時には課税されず、株式を売却した時点で譲渡所得として課税される。

・税制非適格ストック・オプション:要件を満たさない場合、権利行使時点での経済的利益(市場価格-取得価格)が給与所得として課税される。

税制適格は課税の繰延べが認められる優遇制度であり、税制非適格は通常の給与課税が行われます。

この違いにより、申告方法や課税時期が変わるため、正確な情報把握と適正な申告が不可欠です。

法定調書による把握・管理

税制適格ストック・オプションの場合、証券会社などの金融機関が「特定株式等の異動状況に関する調書」を、

税制非適格ストック・オプションの場合、付与企業が「新株予約権の行使に関する調書」を、それぞれ税務署に提出することになっています。

これらの調書データは国税庁の「KSKシステム」に取り込まれ、確定申告データと突合することで譲渡所得の無申告が想定される対象者を抽出し、譲渡所得の見込額等を記載したリストを作成しています。これにより、申告漏れを把握する仕組みが整えられています。

会計検査院の指摘

検査結果によると、制度上の仕組みは整備されているものの、実務運用には次のような問題が見られました。

1. 情報提供の不備

税制適格ストック・オプションの対象者リストにおいて、譲渡所得の見込額が算出できず未記載のケースがあり、その結果、各税務署に情報提供されていない対象者が76人存在しました。このうち73人(譲渡対価約13億円)については、株式を譲渡していたにもかかわらず申告が行われていない可能性が高いとされています。

2. 申告確認のフォロー不足

申告確認対象者延べ353人のうち43人(譲渡対価約5.7億円)については、確認後も申告書が提出されず、処理方針も定められていなかったことが判明しました。

3. 税制非適格ストック・オプションの課税漏れの可能性

権利行使時の取得価額が500万円以上の延べ682人のうち、34人(利益総額約41.5億円)については、給与所得として計上されていない蓋然性が高いとされています。

国税庁の対応と今後の方向性

会計検査院の指摘を受け、国税庁は2025年8月に次の改善策を講じました。

・譲渡所得見込額が記載されていない場合の対応方針を明確化し、税務署に周知

・税制非適格ストック・オプションについても、調書データと申告データの突合を強化し、課税漏れを防ぐ仕組みを整備

今後は、ストック・オプションに係る所得の捕捉精度が一段と高まることが見込まれます。

特に税制非適格ストック・オプションについては給与課税であることから、他の所得との整合性も含め、今後の税務調査において重点的な確認対象となる可能性があります。

国税庁は過去分についても精査を進め、課税上の問題があれば適切に対応していく方針です。そのため、申告漏れが判明した場合には追徴課税される可能性があります。今後は調査が一層厳格化されることが見込まれるため、課税漏れに心当たりのある方は自主的に修正申告を行うことが望まれます。

まとめ

今回の会計検査院の指摘は、制度運用上の連携不足やデータ活用の不十分さに起因するものとみられますが、ストック・オプション制度の透明性と課税の公平性を高める契機といえます。

国税庁の管理体制が強化されることで、今後はデータ突合による申告漏れの発見がより厳格化される見通しです。

ストック・オプションは、企業と従業員が成長を共有するインセンティブ制度として有効な仕組みである一方、利益額が高額になるケースも多く、その税務処理には慎重さが求められます。制度の趣旨を損なわないためにも、正確な申告と適切な情報管理が今後ますます重要になっていくでしょう。