9月29日、ソニーフィナンシャルグループ(以下、ソニーFG)が東京証券取引所プライム市場に再上場しました。

今回の上場は、親会社であるソニーグループ(以下、ソニー)が実施したパーシャル・スピンオフ(親会社が一部株式を残したまま事業を切り出す手法)による国内初のケースとして、大きな注目を集めています。初値は205円、上場時の時価総額は約1.46兆円となりました。

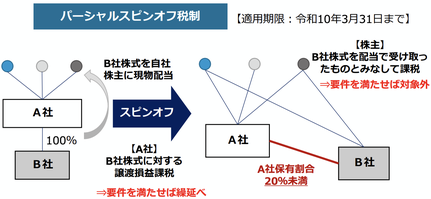

パーシャル・スピンオフとは

パーシャル・スピンオフは、親会社が子会社株式の一部を残しつつ事業を切り出し、子会社を独立させる組織再編手法です。完全スピンオフと異なり、親会社と切り出した会社が一定の関係を保ちながらブランドや業務連携を継続しやすい点が特徴です。今回のスキームでは、ソニーは約80%超を株主に現物分配し、自社では20%未満を保有する形をとりました。

パーシャル・スピンオフ税制は、2023年度税制改正で創設された制度です。大企業発スタートアップの創出促進を目的とした政策税制で、一定の要件を満たす場合、税制上の「適格株式分配」に該当し、株式譲渡損益課税は繰り延べられ、みなし配当課税は適用されません。

パーシャル・スピンオフ税制の主な適用要件

適用要件には、スピンオフ後にソニーが保有するソニーFG株式が発行済株式の20%未満であることなど、いくつかの条件があります。その中で2024年度税制改正により追加されたのが、「ソニーFGが主要な事業として新たな事業活動を行っていること」という要件です。

この「新たな事業活動」とは、公表資料からは明確ではありませんが、ソニーFGは2024年3月31日までに産業競争力強化法の事業再編計画の認定を受けているため、2023年度税制改正当時の要件を前提としたものと考えられます。

税制の趣旨からみれば、既存事業の単なる継続ではなく、新分野への展開や成長戦略に基づく取り組みを求める内容と解釈できます。今後の実務適用において、その解釈が注目される論点となるでしょう。

スピンオフの目的

ソニーは、スピンオフによってエンタテインメント事業やイメージセンサー事業に経営資源を集中させ、金融事業の成長で膨らんだバランスシートを最適化する方針です。一方、ソニーFGはソニーブランドを維持しつつ、迅速な資金調達や投資判断を可能にすることで、双方の持続的成長を目指すとしています。

また、ソニーは異なる事業を抱えることで、本来の企業価値が株価に反映されにくい「コングロマリット・ディスカウント」が指摘されてきました。金融事業を切り出す今回のスピンオフには、事業価値を明確化し、株主価値を高める狙いもあるとみられます。

ダイレクトリスティングの採用

今回採用されたダイレクトリスティング(直接上場)は、新株を発行せず既存株のみで上場する方法です。資金調達はできないものの、コストを抑えられるほか、株主にとっては株式の希薄化が起こらないメリットがあります。国内で大規模に採用された事例は珍しく、今後の再編手法として注目されます。

今後の注目点

今回のパーシャル・スピンオフは、2023年度税制改正を実務で活用した国内初の大規模事例として、事業再編の新たな選択肢を示す象徴的な出来事となりました。制度面では、パーシャル・スピンオフが企業再編の有力な手段として実際に機能した意義は大きいといえます。

一方で、コングロマリット・ディスカウントの是正効果が持続するかどうかは、スピンオフ後の業績や市場の評価にかかっています。今回の事例は、企業統治や資本市場における新たな動きを占う試金石となりそうです。