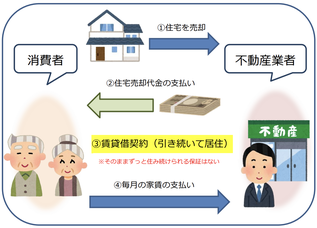

近年、自宅を売却した後も同じ家に住み続けられる「住宅のリースバック」契約をめぐるトラブルが急増しています。

国民生活センターによれば、リースバック契約に関する相談はここ数年で急増しており、2024年度には200件を超える相談が寄せられました。そのうち約7割が70歳以上の高齢者で、深刻な被害が目立っています。

よくある被害の特徴

・強引な勧誘

「何時間も勧誘され続けた」「売却を執拗に迫られた」といったケースが多発。

・誤解を招く説明

「売却後も安心して住み続けられる」と言われ契約したが、家賃の値上げに耐えられなくなる事例。

・不当に低い売却価格

相場よりも安い価格で契約し、後から親族に相談して不利な条件に気づくケース。

リースバック契約の注意点

不動産業者に自宅を売却する場合、宅地建物取引業法のクーリング・オフ制度は適用外です。

契約後に一方的に解除することはできず、やむを得ず解約する場合には以下のような重い負担が生じることがあります。

・「手付倍返し」

・違約金の支払い

高額な取引ほどリスクも大きいため、安易に契約してはいけません。

金利が上がる時代のリスク

かつては低金利が続き、不動産を担保に資金調達する方法(リバースモーゲージなど)も比較的利用しやすい環境でした。

しかし、今後は金利が上がる時代に入りつつあり、次のようなリスクが高まります。

・借入金の返済や担保評価の変動

金利上昇でローンの返済負担が増し、不動産担保ローンの条件が厳しくなる可能性。

・家賃の上昇圧力

不動産会社も資金調達コストが増えるため、リースバック契約後の家賃値上げにつながりやすい。

・不動産価格の変動リスク

金利上昇は不動産価格に下押し圧力を与えるため、売却価格が思った以上に低くなることも。

つまり、「とりあえずリースバックなら安心」という思い込みは非常に危険です。

金融リテラシーの観点から

リースバック被害の背景には、消費者が上記リスクや複数の選択肢を比較・検討する金融リテラシーを持てていない現実もあります。

・契約条件を相場や他の方法と比較せずに決めてしまう

・「老後資金をどう確保するか」という大局的な視点を欠いたまま安易に契約してしまう

・何かと「自己責任」が問われる昨今、制度を理解していない人ほど不利益を被る

被害を防ぐための対応策

こうした状況を防ぐためには、次のような基本的な姿勢が欠かせません。

・リースバックだけでなく、不動産担保ローンやリバースモーゲージ、賃貸への住み替えなども比較する

・金利の動向が契約後の家賃や資産価値に影響することを理解する

・必ず家族や信頼できる第三者に相談する

利用する際の相談先

・国土交通省の「住宅のリースバックに関するガイドブック」で利用のポイントを確認

・不安を感じたら消費生活センターや専門家に相談

・消費者ホットライン 📞 188(いやや!) を活用

まとめ

リースバックは一見「住み続けながら資金を得られる」便利な制度に見えますが、金利上昇局面では将来の家賃負担や売却条件が大きく変動するリスクを抱えています。

大切なのは、

・契約を急がない

・複数の選択肢を比較検討する

・金融リテラシーを高めて、冷静な判断を行う

という姿勢です。

老後の生活資金の確保という大切なテーマだからこそ、安易に業者任せにせず、自らの知識と相談の輪を広げながら慎重に選択していくことが求められます。