近年、金融機関による仕組債の不当販売問題が社会問題化しています。

2年前には、千葉銀行や武蔵野銀行などが仕組債を顧客に十分な説明もなく販売していたとして、金融庁から行政処分(業務改善命令)を受けました。

銀行が系列の証券会社に顧客を紹介し、手数料を得るために、投資の知識や経験が乏しい顧客に対して十分な説明を行わず仕組債を販売するケースは、メガバンク系証券会社などでも以前から問題視されてきました。

仕組債販売の現状

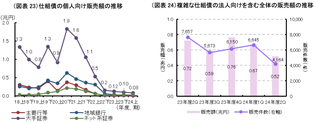

金融庁が今年7月に公表した資料によると、仕組債の販売額の推移には次の特徴があります。

・2021年度上期以降、個人向け仕組債の販売額は減少傾向

・その一方で、複雑な仕組債の法人向けを含む全体の販売額は、直近でも半期で1兆円を超える規模で推移

・多くの販売会社は「理解困難」「リスクに見合わない」と評価し、取扱いを停止

・しかし一部では、法人や富裕層向けに私募で販売を継続(販売の9割以上が私募取引)

・さらに、一部の金融機関では販売再開の動きも見られる

ようやく最近になり、個人顧客への販売は多くの金融機関で停止・縮小が進みました。

しかし一方で、投資ブームを背景に販売を再開する金融機関も見られます。金融リテラシーの不足やSNS詐欺被害の増加といった課題も浮上しており、投資ブームの陰でこうした問題への対策と金融教育の向上が急務となっています。

仕組債のリスクと問題点

仕組債は、債券にスワップやオプションなどのデリバティブを組み合わせた金融商品です。

高い利回りが期待できる一方、その構造は極めて複雑で、一般の投資家が十分に理解するのは困難です。

主な問題点は以下の通りです。

1. 隠れた手数料

商品設計段階で金融機関が差し引き、投資家には明示されません。高利回りに見えても、実際の収益は大きく目減りします。

2. 複雑で予測困難なリスク

株価・為替・金利などの参照指標に基づきクーポン(利子)または償還金額が決定されるため、不測の事態で元本が大幅に減少する可能性があります。

3. 説明不足と不当販売

以前は、高い利回りを強調し、リスクや手数料の説明を十分に行わないまま販売するケースが後を絶ちませんでした。

このような性質から、特に初心者や高齢者は被害を受けやすく、老後資金を失うなど深刻な影響につながっています。

相談窓口(FINMAC)

証券・金融商品あっせん相談センター(FINMAC)には、仕組債のほか株や投資信託、FXなど金融商品の取引に関する多くの相談が寄せられています。

リスクの説明が不十分だった」「高金利だけを強調された」といった声が目立ちます。

FINMACは、金融商品取引法に基づく指定紛争解決機関(金融ADR機関)で、公正・中立な立場から相談や苦情を受け付けています。

解決が難しいときには、ぜひ利用を検討してください。

最後に

仕組債は表面上の高利回りが魅力的に見えても、内部に組み込まれた手数料や複雑な構造によって、実際のリターンは期待したほど得ることが難しいのです。

個人投資家が安易に手を出すべき商品ではないといえるでしょう。

どうしても高いリターンを目指すなら、リスクを理解したうえで、高配当株やハイイールド債など、よりシンプルで透明性の高い商品を検討する方が賢明です。

投資は自己責任ですが、理解が難しい商品には近づかないことが、最大のリスク管理です。