人手不足が続くなか、学生アルバイトの就業調整が問題視されてきました。

従来、収入が一定額を超えると親の扶養から外れて税負担や社会保険料負担が発生するため、働きたい学生が「○○万円の壁」を意識して労働時間を抑えるケースが少なくありませんでした。

こうした状況を受け、2025年には税制と健康保険の両面で大きな見直しが行われます。

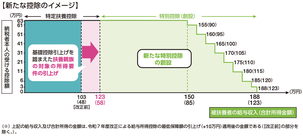

基礎控除と給与所得控除の引き上げにより「103万円の壁」は「123万円の壁」に

2025年分の所得税から、納税者本人に適用される基礎控除と給与所得控除がそれぞれ10万円引き上げられます。これにより、所得税がかからない給与収入の上限は、これまでの103万円から123万円へと引き上げられます。

つまり、親の扶養に入ったまま働ける収入の目安が20万円広がることになり、就業調整の心理的ハードルはある程度緩和されることになります。

また、扶養控除の基準が見直されることにより、親の勤務先から支給される家族手当などの支給条件にも影響が及ぶ可能性があります。

特定親族特別控除の創設と「150万円の壁」への緩和

さらに、2025年度税制改正では、19歳以上23歳未満の親族を対象とした「特定親族特別控除」が創設されます(この年齢はその年の12月31日時点で判断されます。主に大学生などが該当します)。

これにより、たとえ給与収入が150万円まであっても、親は従来と同じ63万円の所得控除を受けられるようになります。控除額は段階的に縮小されるものの、上限188万円まで控除が残る設計です。

この制度により、これまで「103万円の壁」や「130万円の壁」でアルバイト収入を抑えていた学生でも、150万円程度までは税制面での影響が出にくくなります。

これは本人の所得税についても同様で、「103万円を超えると所得税がかかる」という壁も、実質的に150万円まで引き上げられることになります。

ただし、住民税については基礎控除の額がこれまでと変わらないため、いわゆる「100万円の壁」は「110万円の壁」へと変わる点には注意が必要です。

健康保険の扶養認定も「150万円未満」に引き上げへ

税制だけでなく、社会保険制度にも連動した動きがあります。厚生労働省は、2025年10月から健康保険における被扶養者の認定基準を一部見直す方針を示しました。

具体的には、19歳以上23歳未満の人(被保険者の配偶者を除く)に限り、年間収入が150万円未満であれば扶養として認定されるようにするというものです(現行では130万円未満)。

これにより、収入が増えても自身で保険料を負担する必要がなくなり、親の扶養のままアルバイトを継続できる環境が整っていきます。

施行時期と年末調整への影響にも注意

これらの税制改正は、原則として2025年12月1日に施行され、2025年分以後の所得税に適用されます。これに伴い、2025年12月に行う年末調整以降、源泉徴収事務に変更が生じる点にも注意が必要です。

一方で、2025年11月までの源泉徴収事務には変更はありません。年末調整においては、改正後の控除制度に基づき、扶養控除等申告書や給与所得者の特定親族特別控除申告書の記載や控除額の計算が必要となるため、企業の実務担当者にとっても早めの準備が求められます。

今後の注意点

制度改正により、「働きたい学生」が自由に労働時間を確保しやすくなる一方で、注意も必要です。たとえば、収入が150万円を超えた場合には、税負担や健康保険・年金への本人加入義務が発生する可能性があります。

また、住民税の課税や、親が受給している児童手当・扶養手当等への影響が出る場合もあります。

アルバイト収入の増加を検討する際には、扶養の範囲や家族の制度適用状況を事前に確認することが大切です。制度は拡充されつつありますが、「壁」が完全になくなるわけではない点には注意が必要です。