国際課税のルールは今、大きな転換期を迎えています。

OECDおよびG20による「BEPS包摂的枠組み」では、経済のデジタル化・グローバル化に伴う課税上の課題に対応するため、いわゆる二本柱の国際的枠組みが議論されてきました。

このうち第1の柱では、

・(利益A)市場国への新たな課税権の配分、

・(利益B)移転価格税制の適用の簡素化・合理化

が検討されています。

この「利益A」はいわゆるデジタル課税と呼ばれ、グローバルに活動する大手IT企業の利益の一部を、サービスが消費される市場国に配分して課税権を与えることを目的とした国際的な税制改革です。

ただし、米国の反対姿勢(特にトランプ政権下での強硬姿勢)もあり、OECDを通じた国際合意は現在、実質的に停滞しています。

一方、「利益B」は2024年2月に合意内容がOECD移転価格ガイドラインに追加されました。

また、第2の柱である「グローバル・ミニマム課税」についても、各国が順次国内法制化を進めており、日本ではすでに2023年度税制改正で所得合算ルール(IIR)(2024年4月施行)が、2025年度税制改正で軽課税所得ルール(UTPR)と国内ミニマム課税(QDMTT)(いずれも2026年4月施行)が整備されています。

ただ、2025年6月、この枠組みに対し、G7各国が米国企業の「例外扱い」で合意したことが、大きな波紋を呼んでいます。

利益B:移転価格税制の簡素化・合理化アプローチとは?

「利益B」に関する合意内容とは、基礎的マーケティングや販売活動を行う販売会社の国外関連取引のうち一定の基準を満たした取引に対し、移転価格税制の適用を簡素化・合理化するという新たなアプローチです。この簡素化・合理化アプローチには、以下のような特徴があります。

・定量的基準を用いて対象取引を特定

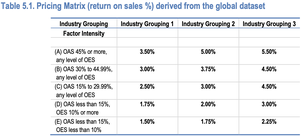

・あらかじめ定められた利益率の適用表(マトリックス)を利用し、独立企業間価格(ALP)を簡便に算定

・検証対象法人の売上高営業利益率(ROS)がマトリックス内の該当するROSの±0.5%に収まれば、価格調整不要とされる

この利益率のマトリックスは、3つの産業グループ(業種)と5段階の機能集約度(売上高営業資産比率(OAS)と売上高販管費比率(OES))で構成されています。

なお、この算定手法は、取引単位営業利益法(TNMM)と同様にROSを基準としますが、従来のようにベンチマーク分析で比較対象企業を個別に選定するのではなく、グローバルなデータセットを基礎にしたマトリックスを用いる点が大きく異なります。

この「簡素化・合理化アプローチ」は、2025年1月1日以後に開始する事業年度から適用可能とされています。

日本は当面「実施せず」ただし進出先の対応には注意

2025年度税制改正大綱では、日本においてこの簡素化・合理化アプローチは当面の間は実施しないことが明記されています。

つまり、日本国内での移転価格税制の適用は、これまでどおり従来の独立企業間価格(ALP)算定方法に基づく対応が必要です。

この点を踏まえ、国税庁は「移転価格税制の適用に係る簡素化・合理化アプローチ(FAQ)」を公表し、以下のような取扱いを明らかにしています。

【主な留意点】

・日本の移転価格税制においては、従来どおりの算定方法を用いる必要があります。

国外関連者が所在する国・地域で簡素化・合理化アプローチが適用されていたとしても、日本側ではその算定結果をそのまま採用することはできません。

・事前確認制度(APA)の申出も従来の算定方法により行う必要があります。

・二重課税が生じた場合の対応として、租税条約が締結されている国との間では、相互協議による解決が可能です。

利益Bガイダンスでは、一定の条件を満たす場合、相手国の簡素化・合理化アプローチの適用結果を「尊重(respect)」する旨の記載もあり、相互協議でもこれを踏まえ、日本の法令や執行上の慣行の範囲内で対応されます。

・文書化要件について、日本では簡素化・合理化アプローチを実施していないため、国外関連者がこのアプローチに基づいて作成した移転価格文書は、日本の移転価格税制に係る文書化の規定に従ったものとは原則認められません。

ただし、独立企業間価格に基づいた分析が併記されており、その内容と整合的である場合は、日本の移転価格税制に係る文書化の要件を満たすものとして認められる可能性があります。

「実務への影響と今後の備え」

日本では制度導入を見送ったとはいえ、国外関連者が所在する進出先国・地域において「利益B」アプローチが実施される可能性は今後ますます高まります。今後の実務においては、次のような備えが求められます。

・進出先国での税制改正動向を把握し、自社グループの移転価格リスクに与える影響を評価する

・文書化対応については、日本基準での作成を継続しつつ、相手国の要請にも応えられる体制を構築する

・二重課税リスクに備えた相互協議やAPAの活用も視野に入れる

BEPSプロジェクトの進展により、今後も移転価格をめぐる国際的ルールは複雑化・多様化が進みます。日系企業としては、単に国内法だけでなく、グローバルな対応力がますます問われる局面に差しかかっていると考えられます。