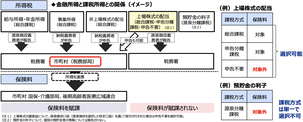

医療保険や介護保険の公的保険料は、市町村民税の課税所得をベースに算定される仕組みとなっています。

このため、上場株式の配当のように源泉徴収のみで課税関係が完結する金融所得については、確定申告を行わない限り、保険料の算定対象にはなりません。

確定申告を行うかどうかは本人の選択に委ねられており、その有無によって、窓口での自己負担割合や保険料額が変わる場合があるのが現状です。

こうした制度上の取り扱いを踏まえ、政府は金融所得を医療保険料や介護保険料に反映させる仕組みの検討を進めています。

これまでは、確定申告を行わなければ保険料に反映されなかったため、申告を行わずに保険料負担を軽く抑えていたケースもあったとされています。

6月13日に閣議決定された「経済財政運営と改革の基本方針2025」(骨太の方針)では、急速に進行する少子高齢化や人口減少を背景に、持続可能な社会保障制度を構築するための改革継続が掲げられています。

国民皆保険・皆年金制度を将来にわたって維持・継承するためには、現役世代に偏りがちな負担構造を見直し、応能負担(所得に応じた負担)を徹底することが不可欠であるとしています。具体的には、次のように記されています。

「医療・介護保険における負担への金融所得の反映に向けて、税制における法定調書の現状も踏まえつつ、マイナンバーの記載や情報提出のオンライン化等の課題、負担の公平性、関係者の事務負担等に留意しながら、具体的な制度設計を進める。」

また、2023年12月22日に閣議決定された「全世代型社会保障構築を目指す改革の道筋」でも、次のように記されています。

「国民健康保険制度、後期高齢者医療制度および介護保険制度における負担への金融所得の反映の在り方について、税制における確定申告の有無による保険料負担の不公平な取扱いを是正するため、どのように金融所得の情報を把握するかなどの課題も踏まえつつ、検討を行う。」

これらの方針は、金融資産を多く保有する高齢層にも応分の保険料負担を求め、世代間の不公平を是正することを目的としています。

政府は「資産運用立国」に向けて、NISA制度の拡充やiDeCoの拠出限度額引上げといった政策を進める一方で、安定的な資産形成の促進にも配慮が求められています。

そのため、NISA口座で保有する非課税の金融資産(取得価格ベースで1,800万円まで)は、保険料の算定対象から除外される方針が示されています。

日本の家計が保有する金融資産は、2024年12月末時点で約2,230兆円と過去最高を記録しており、その6割以上を60歳以上の世帯が保有しているとされています。

こうした中で、政府は確定申告の有無によって保険料負担に差が生じる制度上の不公平を是正し、応能負担の観点から一定の追加的な保険料負担を求める方向で検討を進めています。

金融所得の把握にあたっては、配当や利子などに関する法定調書(金融機関が国税庁に提出する資料)の活用が想定されています。

ただし、現時点ではこうした情報は自治体に提供されておらず、金融機関から自治体へのデータ提供を可能にするためには法改正が必要と見られています。

さらに、個人の証券口座とマイナンバーとの確実な紐付けも、制度運用の前提条件となるため、導入には相応の準備期間と事務的な負担が伴うと考えられます。

一方で、会社員などが加入する被用者保険(健康保険・共済組合など)は、確定申告の有無にかかわらず、給与をもとに保険料が計算される仕組みです。保険料を労使で折半して負担する設計上、金融所得をどう反映させるかは大きな課題となっており、制度への導入は容易ではありません。

このため、厚生労働省は被用者保険ではなく、まずは国民健康保険や後期高齢者医療制度などを対象に、先行して制度導入を進める方針であると、日本経済新聞(2025年7月3日付)は報じています。

最後に

医療・介護の公的保険制度は、現役世代への負担が重くなりがちな構造です。今後の少子高齢化を見据えると、より持続可能な制度への改革は避けられません。

そのためには、「所得や資産に応じた公平な負担」をどう実現するかが大きな課題となります。

今回の制度改正が実現すれば、確定申告の有無にかかわらず、一定の金融所得を持つ人の保険料に反映される仕組みが導入される可能性があります。

とりわけ、金融資産の多い高齢世帯にとっては、実質的な保険料負担の増加につながる可能性もあるため、今後の制度設計の行方に注目が集まります。