国税庁は、2024年度(今年3月までの1年間)の査察調査の概要を公表しました。

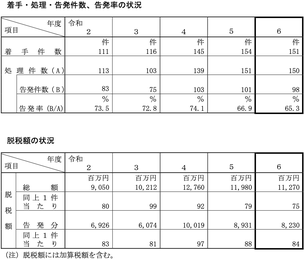

2024年度の査察調査では、98件の悪質な脱税事案が検察庁に告発されました。

これらの事案に係る脱税総額は82億円であり、1件当たりの脱税額は84百万円でした。告発率は65.3%と高い水準を示しています。

査察制度は、悪質な脱税者に対して刑事責任を追及し、その一罰百戒の効果を通じて、適正かつ公平な課税の実現と申告納税制度の維持を目的としています。

査察調査では、脱税者の収入や資産の全容を調査します。この査察には、全国で約1,500名の国税査察官が従事しています。

情報は、テレビ・新聞・雑誌・インターネット・投書・張り込み、さらにCRS(海外の税務当局間で金融口座情報を自動的に交換する制度)や国外財産調書など、さまざまな手段を通じて収集されます。

また、租税条約に基づく情報交換やデジタル・フォレンジック等を駆使し、証拠物件の精査が行われます。

2024年度も引き続き、消費税事案、無申告事案、国際事案に加え、時流に即した事案など、社会的波及効果が高いと見込まれるものが重点事案として告発されており、税務当局の姿勢や納税者の傾向が浮き彫りになっています。

消費税不正還付事案

・高級腕時計を海外へ輸出販売したように偽装するため、インターネット等で購入した安価な腕時計を用意し高価な腕時計を購入したとする領収証や輸出関係書類を作成して、架空の課税仕入及び架空の輸出免税売上を計上

・不動産賃貸業を営むグループ法人7社において、居住用貸建物の取得に係る仕入税額控除を過大に計上するため、架空の金地金取引により課税売上割合を偽装

・不正加担者に実際の工事代金を水増しした内容虚偽の工事請負契約書及び請求書を作成させ、課税仕入を過大に計上

・ネットオークションやフリマサイトで行ったトレーディングカードの売上を除外

無申告事案

・農作業の請負等に係る収入を得ていたにもかかわらず、売上先に対して事業実態のない複数の関係法人名義の請求書を発行し関係法人名義の預金口座に振込入金させる方法により課税売上を除外

・動画配信によるサイト運営会社からの使用料収入やネットショップでの商品販売収入を得ていたにもかかわらず無申告

・自身が代表を務める法人の自己保有株式を関係法人へ譲渡するなどし、譲渡収入を得ていたにもかかわらず無申告

・新型コロナウイルス感染症の影響に伴う支援資金融資の事務手続代行に係る手数料収入を得ていたにもかかわらず無申告

・健康グッズの連鎖販売取引(いわゆるネットワークビジネス)の販売代理店を営み、代理店報酬等を得ていたにもかかわらず無申告

国際事案

・海外法人が運営する医薬品等のインターネット販売事業に係るコンサルティング報酬について、売上から除外するとともに海外預金口座で留保

・アフィリエイト収入について、売上から除外するとともに、得た資金の一部を海外の取引所において暗号資産に交換

・コロナ禍においてワクチン接種用のシリンジ(注射器筒)などを輸入販売していた業者が、海外からの商品仕入高を水増し計上

・精力剤のネット販売をする業者が海外法人から仕入れた商品に係る売上代金を関係会社の口座へ振り込ませていた

・設計・製造した光学部品に係る国外売上げについて、商品の引渡しが完了していたにもかかわらず売上を除外

・不正加担法人に依頼して架空の外注加工費を計上し、得た資金の大半を海外のギャンブルに費消

社会的波及効果の高い事案

・脱税指南者が、複数の給与所得者を勧誘した上で、架空の事業所得の損失を計上して給与所得と損益通算することにより、給与所得に係る源泉所得税の還付を受ける不正手段を指南

・税理士である脱税請負人が、自ら架空外注費の計上先となる不正加担先を用意した上、自身の顧客に脱税を指南

・弁護士業を営む法人が、不正加担者を利用し取引事実のない架空の業務委託費を計上

・人気タレントが所属する芸能事務所が、複数の不正加担先に架空の請求書や業務委託契約書を作成させた上、架空の広告宣伝費や外注費を計上

・ダイエット目的で人気の漢方内科診療を行う医療法人が、理事長の私的な高級腕時計の購入代金を診療材料仕入高に仮装計上

そのほか、次のような事案も告発されています。

・投資セミナーを対面方式で開催するほか、インターネットを利用したライブ配信や録画映像販売を行う事業者が法人税を免れていた

・相続財産の現金を申告から除外することで、相続税を免れていた

・スーパーマーケット内鮮魚売場などで生鮮小売業を営む者が所得税を免れていた

・タクシー会社に勤務していた者が勤務先会社及び関連会社の資金を着服し、所得税を免れていた

・太陽光発電設備に関連する事業者が法人税を免れていた

・人材派遣を営む事業者が消費税等を免れていた

脱税によって得た不正資金の多くは現金や預貯金として留保されていましたが、不動産や高級車の購入、有価証券や暗号資産への投資、ギャンブルや高級クラブ等の遊興費など数千万円規模の費消をしていた事例も報告されています。

脱税によって得た不正資金の隠匿場所は、物置内の金庫、室内に置かれたスーツケースなど様々であったようです。

・査察調査により把握した隠し財産の事例

最後に

脱税はれっきとした犯罪であり、有罪判決を受けると最長で懲役10年および罰金が科されます。

これに伴う精神的苦痛や経済的負担、自由の制限、さらには名誉や信用の失墜など、取り返しのつかない結果を招くことになります。

今後も脱税行為には厳正に対処し、適正な納税の確保に努めていくことが国税庁には期待されます。税務コンプライアンスを徹底し、適正な申告と納税を心がけることが、何より重要です。