日本を取り巻く安全保障環境の悪化等を背景に、2027年度の防衛費をGDP(国内総生産)の2%にまで引き上げる方針が示されました。

この方針を受け、2025年度の税制改正では、法人税・たばこ税・所得税の増税により、2027年度に1兆円超の財源確保を目指すこととなっています。

このうち、法人税とたばこ税は先行して増税され、所得税については2026年度以降に検討される予定です。

防衛費増額の財源の一部として新たに創設された「防衛特別法人税」は、2026年4月1日以後に開始する各事業年度から適用され、中間申告は2027年度分から対象となります。

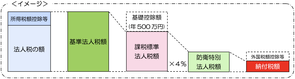

納税義務者は法人税を課される法人であり、各事業年度の法人税額(所得税額控除など一定の税額控除を適用せずに算出した額)から年500万円を控除した金額に対して、税率4%を乗じて算出した金額が、防衛特別法人税額となります。

なお、中小企業への配慮として、課税標準となる法人税額から500万円を控除する措置が設けられている点も特徴です。

また、法人税および地方法人税(以下「法人税等」)において外国税額控除の適用を受けている場合で、法人税等から控除しきれなかった金額があるときは、防衛特別法人税においても外国税額控除の適用を受けることが可能です。

防衛特別法人税の申告書は、法人税等の申告書と一体の様式となっていますが、別表一とは別葉となるため、提出漏れには十分注意が必要です。

申告書の提出期限および納付期限は、法人税と同様であり、提出期限の延長が認められている場合は、その延長後の期限が適用されます。

なお、所得金額が欠損等により基準法人税額が0円となる場合や、基礎控除(年500万円)により課税標準法人税額が0円となる場合であっても、防衛特別法人税確定申告書の提出は必要です。

この場合も、別表一次葉一の「課税標準法人税額の計算」および「防衛特別法人税額の計算」の各欄を記載し、同表の「防衛特別法人税額」および「防衛特別法人税額計」の各欄に「0」と記載して提出してください。

詳細については、国税庁ホームページに掲載されている「防衛特別法人税の申告書様式」をご確認ください。

また、この制度の導入により繰延税金資産や繰延税金負債への影響が見込まれるため、税効果会計上の法定実効税率の見直しが必要となる点にも留意が必要です。

最後に

防衛特別法人税は、日本の防衛力強化に向けた恒久的な財源を確保するために導入されたものです。

財政が厳しい状況のなか、安全保障環境の悪化を受けて防衛費の増額方針が打ち出されました。

今後も、防衛力の強化に必要な安定的な財源確保が引き続き課題となると考えられます。