インターネット通販の拡大に伴い、国外事業者が容易に日本市場へアクセスできるようになり、消費者が海外から商品を個人で取り寄せる機会も増えています。

こうした「越境EC」で購入される1万円以下の少額貨物については、現在、消費税などが免除されていますが、この制度の見直しに向けた議論が進んでいます。

財務省関税局によると、通常の輸入件数が横ばいで推移する中、消費税などが免除される少額貨物の件数はこの5年間で5倍以上に増加し、2024年には約1億7千万件に上りました。

この急増の背景には、中国をはじめとする海外からの安価な商品の流入があります。

しかし、こうした低価格の海外直送品が増えることで、国内の小売事業者が価格競争で不利になるという声も上がっており、「不当な低価格競争を招いている」との指摘も出ています。

昨年11月および今年5月に開かれた政府の税制調査会では、国外事業者による無申告問題や、少額輸入品における免税制度の公平性が取り上げられました。

議論の焦点は、国内外の事業者間で競争条件を公平に保つ「イコールフッティング(同一条件での競争)」をどう実現するか、という点にあります。

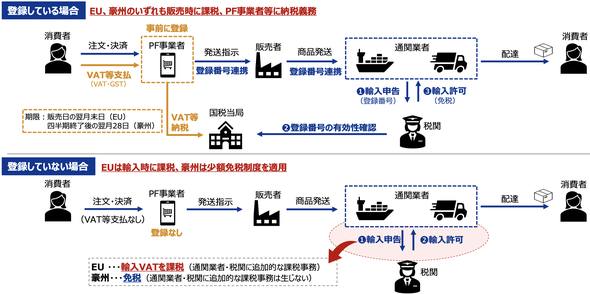

実際、諸外国ではこの制度を見直す動きが進んでおり、EUやオーストラリアなどでは、国外事業者に代わってプラットフォーム事業者に納税義務を転換するプラットフォーム課税を導入しています。

EU方式では、少額輸入に対する免税制度を廃止し、登録を受けたEC事業者が納税を行う仕組みを採用しています。

一方、オーストラリア方式では、売上などが一定規模を超えるEC事業者に登録義務を課し、その登録事業者による取引についてのみ免税制度を廃止する方式です。

日本でもこれらの方式を参考にしつつ、通関業者や税関の事務負担、円滑な通関の確保などを踏まえた制度設計が検討されています。

なお、日本におけるプラットフォーム課税といえば、今年4月に導入されたデジタルサービスに対する課税があります。

こちらは、国外事業者が提供するデジタルサービスの対価が年間50億円を超える場合に、プラットフォーム事業者を納税義務者とする制度です。

経済産業省によれば、国境を越えたEC取引の世界市場は2030年には約8兆ドル(約1,150兆円)と、2021年の10倍にまで拡大する見込みです。

こうした国際的な動きの中、日本でも制度の公平性と実効性を両立するための見直しが避けられない状況となっています。

最後に

現在の少額輸入品の免税制度は、越境ECの利便性を高める一方で、国内事業者にとって競争上の不利を生んでいるという側面があります。

消費者にとっての価格メリットは後退する可能性はありますが、今後の制度改正では、国内産業の保護、税の公平性、そして通関業者や税関の事務負担といった行政実務の実行可能性、この三つのバランスが問われることになるでしょう。引き続き、税制改正に向けた議論の行方に注目が集まります。