2025(令和7)年度の税制改正により、所得税の「基礎控除」や「給与所得控除」に関する見直し、「特定親族特別控除」の創設が⾏われました。

これらの改正は、原則として、2025年12月1日に施行され、2025年分以後の所得税について適⽤されます。

このため、2025年12月に行う年末調整など、2025年12月以後の源泉徴収事務に変更が生じます(2025年11月までの源泉徴収事務には変更は生じません)。

以下、国税庁のホームページ「令和7年度税制改正による所得税の基礎控除の見直し等について」を参考にご紹介します。

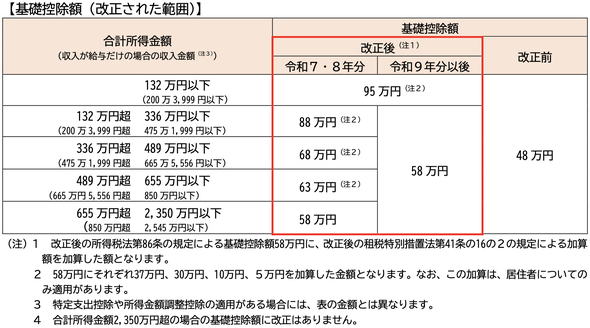

1基礎控除の見直し

次のとおり、合計所得金額に応じて、基礎控除額が改正されました。

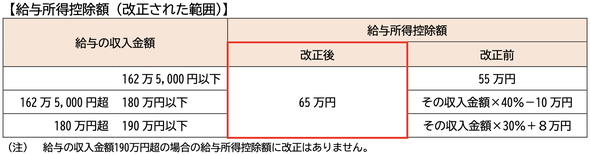

2給与所得控除の見直し

給与所得控除について、55万円の最低保障額が65万円に引き上げられました。

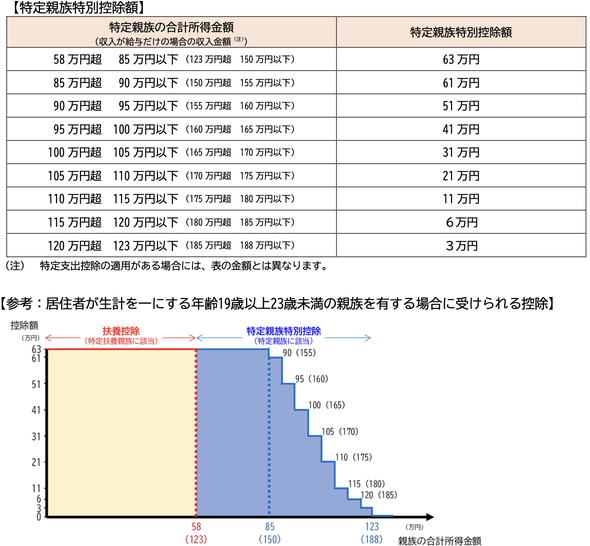

3特定親族特別控除の創設

居住者が特定親族を有する場合には、その居住者の総所得金額等から、その特定親族1人につき、その特定親族の合計所得金額に応じて最高63万円を控除する特定親族特別控除が創設されました。

「特定親族」とは、居住者と生計を一にする年齢19歳以上23歳未満の親族(配偶者、青色事業専従者として給与の支払を受ける人およびび白色事業専従者を除きます)で合計所得金額が58万円超123万円以下の人をいいます。

親族には児童福祉法の規定により養育を委託された、いわゆる里子を含みます。

なお、下記の「参考」のとおり、親族の合計所得金額が58万円以下の場合は、特定親族特別控除の対象とはなりませんが、扶養控除の対象となります(年齢19歳以上23歳未満の親族は特定扶養親族に該当し、扶養控除額は63万円です) 。

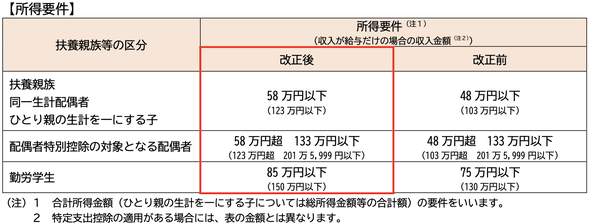

4扶養親族等の所得要件の改正

基礎控除の改正に伴い、次のとおり、扶養控除等の対象となる扶養親族等の所得要件が改正されました。

また、給与所得控除の改正に伴い、家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保障額が65万円(改正前:55万円)に引き上げられました。

合計所得金額とは、次の①と②の合計額に、退職所得金額、山林所得金額を加算した金額です。

申告分離課税の所得がある場合には、それらの所得金額(長・短期譲渡所得については特別控除前の金額)の合計額を加算した金額です。

①事業所得、不動産所得、給与所得、総合課税の利子所得・配当所得・短期譲渡所得及び雑所得の合計額(損益通算後の金額)

②総合課税の長期譲渡所得と一時所得の合計額(損益通算後の金額)の2分の1の金額

ただし、「総所得金額等」において繰越控除を受けている場合は、その適用前の金額をいいます。

改正された基礎控除や新たに創設された特定親族特別控除は、合計所得金額に応じて控除額が異なるため、制度が複雑で注意が必要です。