「賃上げ促進税制」には、人材投資を促す仕組みとして、教育訓練費の増加要件を満たした場合に、一定の税額控除率が上乗せされる制度があります。

2024年度の税制改正により、増加要件が緩和され、通常要件と他の上乗せ要件を組み合わせることで、中小企業では最大45%まで控除率が拡充されました。

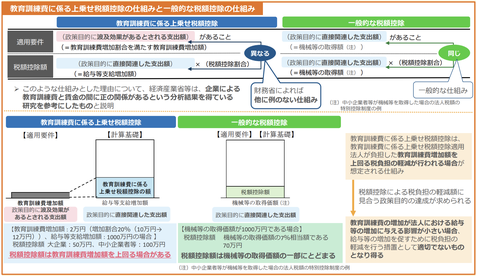

教育訓練費が制度の中で重視されているのは、「教育訓練の充実が賃金の上昇につながる」とする研究結果が背景にあるためです。

2018年度の税制改正において、生産性向上のために人材投資を増加させつつ、賃上げを実現している企業への支援を強化する観点から、教育訓練費を増加させた場合に税額控除割合を上乗せできる措置が新たに講じられました。

中小企業が前年度と比較して教育訓練費を5%以上(2024年度改正前は10%)増加させた場合、最大10%の控除率上乗せが可能になります。

現在、3月決算法人の申告業務において、教育訓練費の増加額と、それによって得られる税額控除額とのバランスに違和感を覚えるという声が、実務の現場からも聞かれます。

「使える制度は使う」というスタンスで形式的に要件を満たす企業も見受けられますが、実質的な教育訓練の内容や効果が伴っていないケースもあると考えられます。

実際、教育訓練費の支出を増やすことで制度上の控除要件を満たしていても、その内訳を確認すると内容が乏しく、実質的な人材育成やスキル向上につながっていない可能性も否定できません。

こうした状況を受け、2025年1月、会計検査院は本制度の実効性について指摘を行いました。

具体的には、「政策目的である給与等の増加を促すために税負担の軽減を行う措置として、適切なものとなっていないおそれがある」とし、経済産業省および財務省に対して、制度の効果および優遇措置の妥当性を検証し、見直しを検討するよう求めています。

この指摘の背景には、実際に企業が負担した教育訓練費の増加額よりも、税額控除によって得られる税負担の軽減額の方が大きくなる事例が複数確認されたことがあります。

これは、制度が本来意図していた「教育訓練の充実による賃上げ」よりも、節税手段としての活用が先行している可能性を示唆しています。

さらに最近では、消費税減税をめぐる議論が再燃するなかで、その財源確保策として賃上げ促進税制の見直しを求める声も一部から上がっています。

確かに、本制度には政策的意義があるものの、実効性に疑問の残る現状を踏まえると、よりメリハリのある制度設計への再構築が求められているといえるでしょう。

形式的な「教育訓練費の積み上げ」によって控除が受けられる状態が続けば、本来の「人への投資」につながらないまま、税収の流出が続くおそれがあります。

最後に

賃上げ促進税制のなかでも、増額した教育訓練費に対して得られる税額控除の効果が過大であるとの指摘には一理ありますし、制度設計と実際の効果との間に乖離があることは否定できません。

税制を「意義ある制度」にすることと、「使える制度」にすることは、必ずしも一致しないという現実があります。

会計検査院の指摘を受け、今後、制度の見直しが進む可能性は十分にあるでしょう。人的投資を真に促す制度として機能させるためには、実効性と公正性を兼ね備えた再設計が求められています。