総務省の発表によると、2024年10月1日現在の日本の総人口は1億2380万人と、前年から55万人減少し、14年連続で減少しています。

特に日本人の人口は過去最大の減少幅となる1億2029万人となり、一方で外国人は過去最多の350万人となりました。

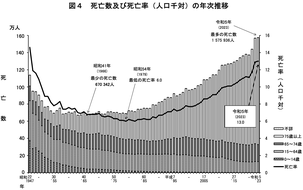

さらに、出生児数は71.7万人(前年比4.1万人減)、死亡者数は160.7万人(前年比1.2万人増)と、出生児数が死亡者数を89万人も下回る状況が18年連続で続いており、自然減少の幅は拡大しています。

このような死亡者数の増加に伴い、相続が発生する件数も増加傾向にあります。

国税庁の発表によれば、2023年分(2024年10⽉31⽇までの1年間)の相続税申告件数は約15万5千件と、被相続人数(死亡者数)の約1割となっています。

死亡者数の増加とともに、相続税の申告件数も年々増加しており、相続税額は3兆円を超える規模となっています。

注目すべきは、相続税申告のうち約25%は納税額がない申告であるという点です。

これは、相続税の特例、特に「小規模宅地の特例」や「配偶者の税額軽減」といった制度が適用された結果と考えられます。

これらの特例は、相続税額を大幅に減らすことができるため、比較的よく利用されています。

相続税の小規模宅地の特例や配偶者の税額軽減といった特例の適用を受けるためには、相続税の申告期限までに遺産が分割されていることと、相続税申告書を期限内に提出することが条件になっています。

たとえ特例を適用することで納付する税額がゼロになる場合でも、相続税の申告書の提出は必須です。

これを怠ると、特例が適用されず、本来納める必要のない税金を支払うことになりかねません。

「親と同居していた自宅を相続すれば、小規模宅地の特例で宅地の評価額が80%減額されるから、相続財産が基礎控除額(3000万円 + 600万円 × 相続人の数)以下になるので、相続税の申告は不要だ」と勘違いされる方もいますが、この点は注意が必要です。

相続税の申告期限までに遺産分割が完了しない場合でも、諦める必要はありません。

相続税の申告書に「申告期限後3年以内の分割見込書」を添付して提出することで、遺産分割が完了した後(相続税の申告期限から3年以内)に、さかのぼってこれらの特例の適用を受けることができます。

この場合、遺産分割が完了した日の翌日から4か月以内(配偶者の税額軽減特例は同4か月以内か、申告期限から5年のいずれか遅い日)に「更正の請求」という手続きを行うことで、払い過ぎた税金が還付されます。

ご自身のケースで相続税の申告が必要かどうか不安な場合は、国税庁のホームページにある「相続税の申告要否の判定コーナー」で相続税申告の必要性を判定後、「小規模宅地等の特例(特定居住用宅地等)及び配偶者の税額軽減(配偶者控除)を適用した場合の税額計算シミュレーション」を利用することをおすすめします。

最後に

死亡者数の増加に伴い、相続はより身近なものとなっています。相続税の申告が必要となる方は、死亡者数の約1割とはいえ、その金額は決して小さくありません。

相続税の特例は、税負担を軽減する上で非常に有効な制度ですが、適用を受けるためには期限内の遺産分割と申告の2つの条件を満たす必要があります。